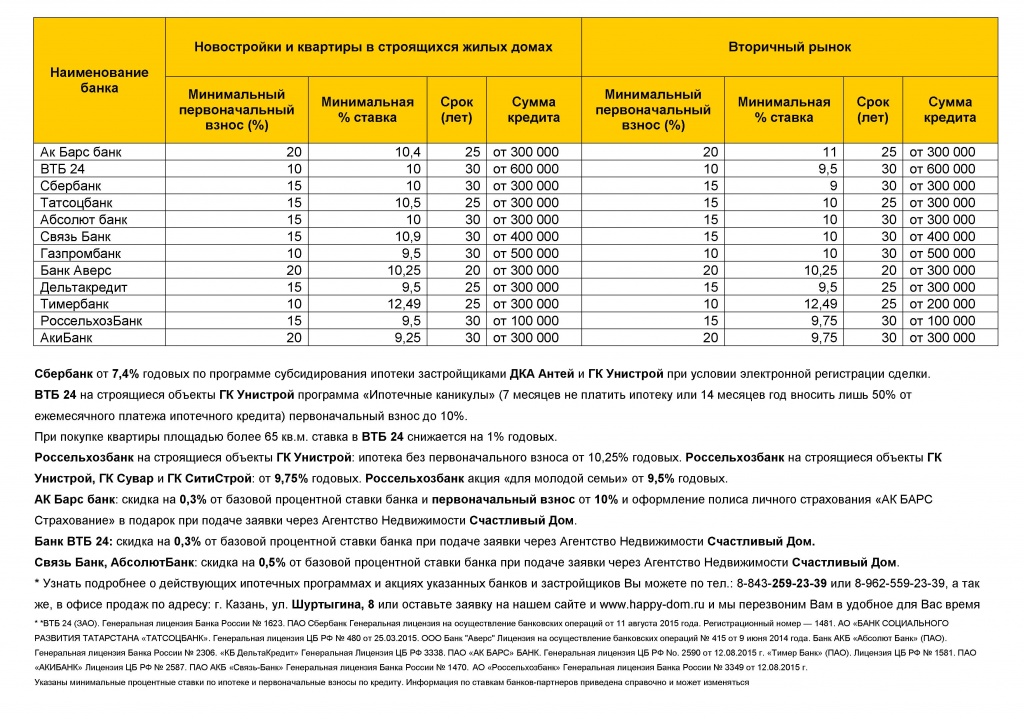

Мат капитал как первоначальный взнос по ипотеке до 3 лет: Материнский капитал на ипотеку: как использовать государственную поддержку

Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизни

Малому бизнесу

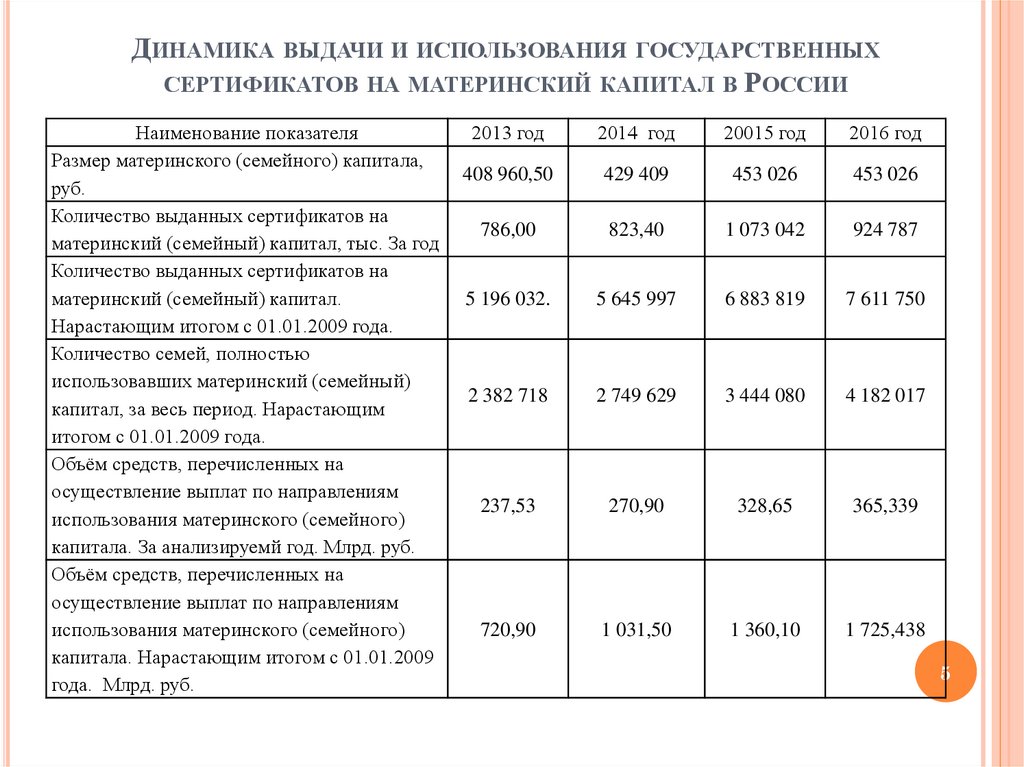

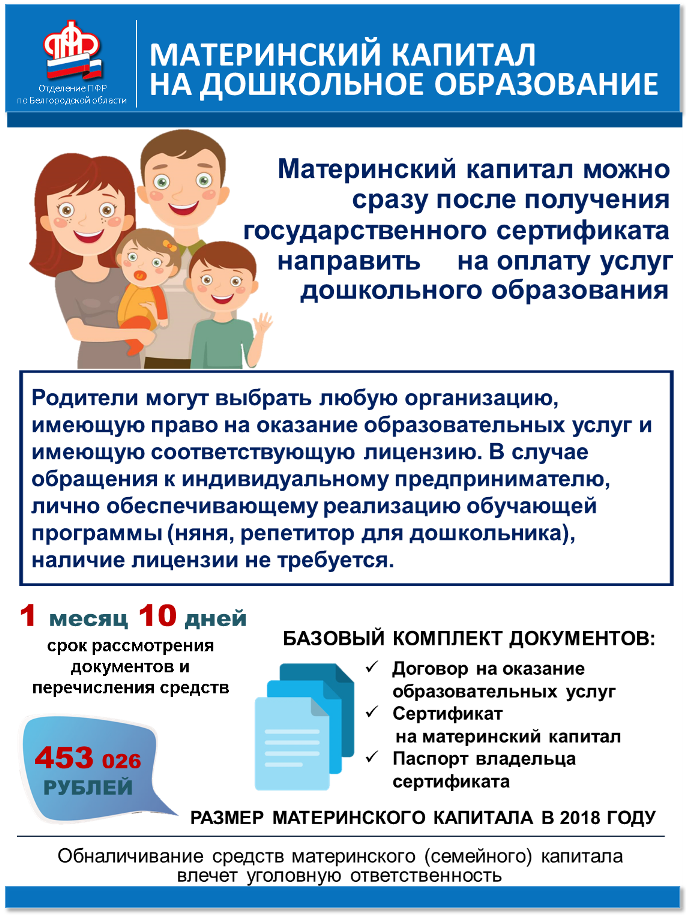

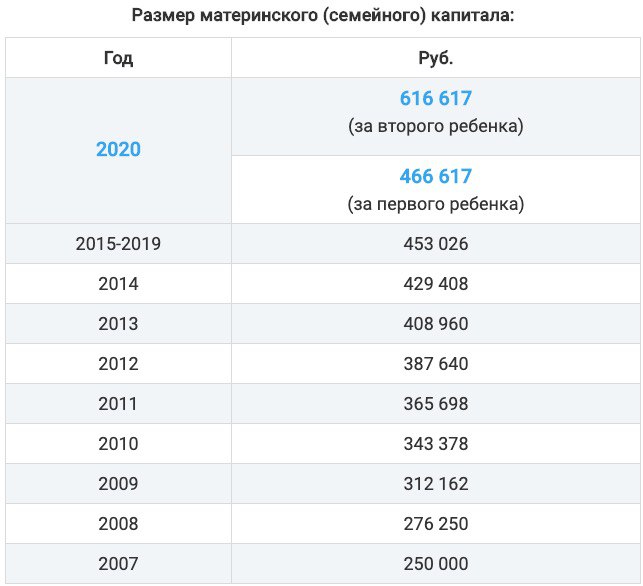

Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Heading” color=”brand-primary”>Условия использования

Heading” color=”brand-primary”>Условия использования

Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

Необходимые документы

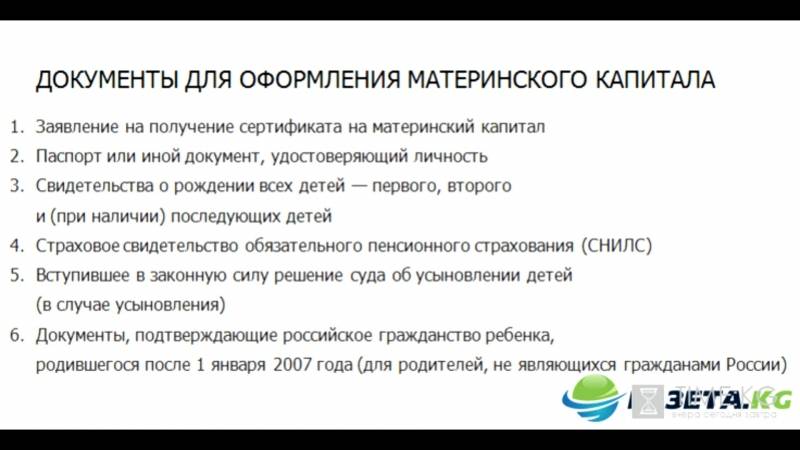

Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. - Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета.

Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права.

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях; - нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

99% клиентов считают страницу полезной

+7 495 777-17-17

P” color=”seattle100″>Для звонков по Москве

P” color=”seattle100″>Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P” color=”brand-primary”>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P” color=”brand-primary”>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P” color=”brand-primary”>Центр раскрытия корпоративной информации.

P” color=”brand-primary”>Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Оформление ипотеки с материнским капиталом

По закону есть несколько способов улучшить жилищные условия с помощью МСК:

- Купить готовое жилье у застройщика или на вторичном рынке. Это может быть комната, квартира или отдельный жилой дом. Можно купить и долю в квартире, если она последняя и после покупки все жилое помещение станет собственностью семьи, — такие сделки Пенсионный фонд обычно тоже согласовывает.

- Купить квартиру на этапе строительства.

- Построить индивидуальный жилой дом или реконструировать его — это можно сделать с подрядчиком по договору подряда либо самостоятельно.

В этом случае можно взять маткапитал, чтобы оплатить стройку. МСК при этом выдают двумя траншами: сначала — в размере 50 % суммы, через 6 месяцев — оставшиеся 50 %. Например, при строительстве вторая часть предоставляется, если проведены основные строительные работы: есть фундамент, стены, крыша. Для получения первых 50 % нужно представить документ о праве собственности на землю и уведомление о начале строительства. Для оставшихся 50 % — документ от государственного уполномоченного органа о том, что необходимые работы произведены.

В этом случае можно взять маткапитал, чтобы оплатить стройку. МСК при этом выдают двумя траншами: сначала — в размере 50 % суммы, через 6 месяцев — оставшиеся 50 %. Например, при строительстве вторая часть предоставляется, если проведены основные строительные работы: есть фундамент, стены, крыша. Для получения первых 50 % нужно представить документ о праве собственности на землю и уведомление о начале строительства. Для оставшихся 50 % — документ от государственного уполномоченного органа о том, что необходимые работы произведены.

Правила направления маткапитала на улучшение жилищных условий

- Построить жилой дом самому, собрав все чеки, платежки и иные финансовые документы, а потом компенсировать затраты с помощью маткапитала.

Ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ

Если покупаете жилье в ипотеку, то маткапиталом можно:

- Оплатить первоначальный взнос при покупке жилья, в том числе если покупаете квартиру или отдельный дом на этапе строительства по договору подряда.

- Сначала взять ипотечный кредит на покупку или строительство, а потом погасить его.

- Внести вступительный (паевой) взнос в жилищный, жилищно-строительный, жилищный накопительный кооператив.

С помощью материнского капитала не получится:

- купить нежилое помещение, например дачу или апартаменты;

- взять ипотечный заем на покупку жилья у некредитной организации, например в микрофинансовой компании.

В классической схеме банки требуют у заемщика передачи первоначального взноса до или одновременно с получением кредитных денег. Но в схеме с маткапиталом так не получается.

Дело в том, что выплата маткапитала обычно происходит в течение 2–3 недель после подачи заявления в ПФР, а сделать это можно только после того, как зарегистрировано право собственности распорядителя МСК или его супруга, обычно это мама ребенка или ее муж.

Несмотря на это, многие банки разрешают использовать маткапитал в качестве первоначального взноса. Есть две схемы, по которым работают банки, — о них расскажу чуть дальше.

Заявка. При подаче заявки на кредит заемщик должен сразу указать, что будет использован материнский капитал. Важно выяснить у банка, принимает ли он эти средства в качестве первого взноса и возьмет ли он МСК в конкретной ситуации. Если вы выбираете банк из нескольких, то это может быть решающим моментом. Например, банки не любят принимать материнский капитал в сделках между родственниками.

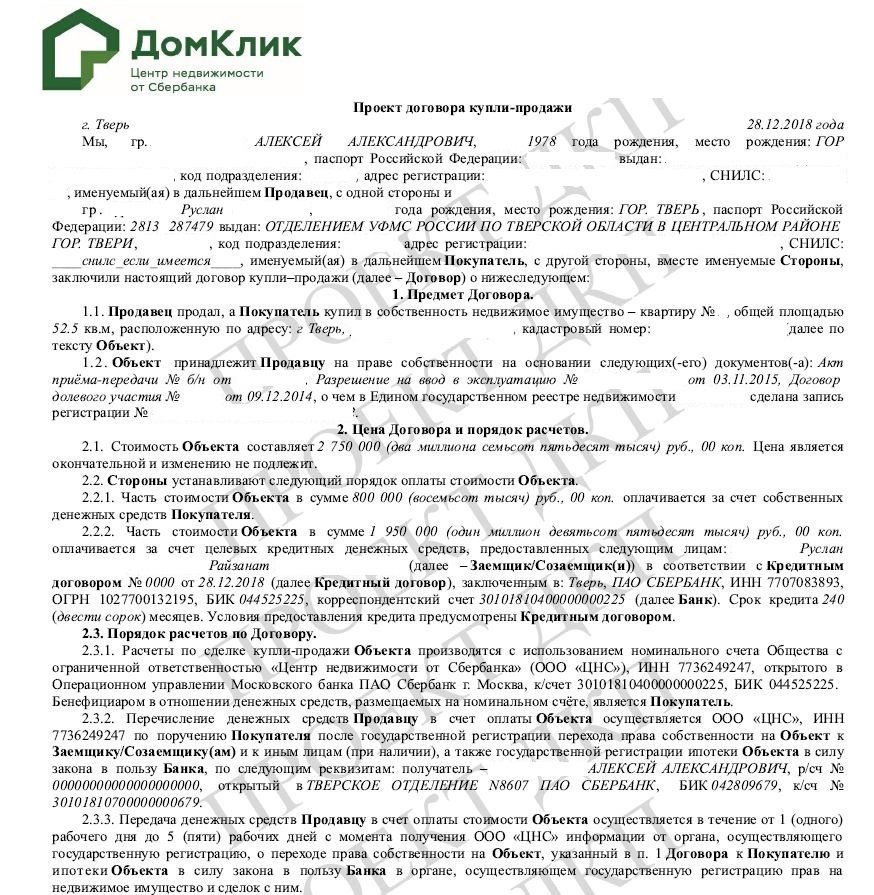

Сделка. Во время сделки оформляются кредитный договор и договор приобретения, например договор купли-продажи или договор участия в долевом строительстве.

После подписания кредитного договора банк зачисляет кредит на номинальный или аккредитивный счет или закладывает его в банковскую ячейку. Первоначальный взнос за счет собственных средств также помещается на счет с условиями доступа или в банковскую ячейку. Обычно используют две разные ячейки.

Первоначальный взнос за счет собственных средств также помещается на счет с условиями доступа или в банковскую ячейку. Обычно используют две разные ячейки.

Нужно понимать, что у банков есть требования о размере первоначального взноса. И ноль собственных денег означает, что суммы маткапитала должно хватить на заданную долю.

У каждого банка свои требования к размеру первого взноса за счет собственных денег: кому-то достаточно суммы материнского капитала, а кому-то обязательно нужна определенная доля собственных денег, например 10 % от стоимости квартиры. Все зависит от условий банка. Иногда размер участия собственных средств зависит от вида дохода заемщика, например если доход не подтвержден, то собственных денег обычно нужно больше.

Схема 1. Продавец ждет маткапитал. Если банк соглашается на отсутствие собственных денег в первоначальном взносе, то он может ввести условие, что продавец должен подождать зачисления МСК. И тут нужно найти продавца, который согласится ждать в течение месяца, пока право собственности перейдет к покупателю, после чего Пенсионный фонд переведет средства маткапитала на счет продавца, реквизиты которого указаны в договоре приобретения и в заявлении на распоряжение маткапиталом.

И тут нужно найти продавца, который согласится ждать в течение месяца, пока право собственности перейдет к покупателю, после чего Пенсионный фонд переведет средства маткапитала на счет продавца, реквизиты которого указаны в договоре приобретения и в заявлении на распоряжение маткапиталом.

Сложность в том, что не каждый продавец захочет ждать. Но если вы покупаете квартиру в новостройке у застройщика, то обычно они соглашаются на ожидание денег от ПФР.

Схема 2. Банк увеличивает сумму кредита на сумму маткапитала. Чтобы выбор среди банков был больше, а продавца не пришлось уговаривать, то даже при наличии маткапитала лучше иметь собственные деньги на первоначальный взнос — хотя бы 5–10 % от стоимости жилья. Тогда банк добавит к кредиту сумму в размере маткапитала — это будет лишний долг перед банком, но он краткосрочный. После получения МСК, то есть через 2–3 недели после регистрации собственности, эта часть долга будет погашена.

Например, в 2021 году семья получила право на максимальную сумму маткапитала — 639 431 ₽. Квартира стоит 4 млн ₽. Доля первоначального взноса в банке — не менее 15 % от стоимости. Получается, что первоначальный взнос — 600 000 ₽, и суммы маткапитала должно хватить. Но чтобы сразу расплатиться с продавцом, банк говорит, что своих денег должно быть не менее 5 % от стоимости объекта, то есть 200 000 ₽. Тогда остальную сумму он даст в долг, часть из них — под будущий маткапитал.

Момент уплаты первоначального взноса из средств маткапитала нужно уточнять в конкретном банке — требования везде разные.

Госрегистрация. Допустим, банк и заемщик разобрались с суммой первоначального взноса и суммой кредита. После того, как деньги разложены по счетам или ячейкам, подписанные договоры сдаются на госрегистрацию. Обычно это делают лично через МФЦ или с помощью электронной сделки онлайн. Срок регистрации через МФЦ — 7–9 рабочих дней, с помощью электронной сделки — 1–3 дня.

После того как переход права зарегистрирован, стороны получают договор приобретения с отметкой о регистрации и выписку из ЕГРН. Дальше продавец представляет эти документы в банк и получает доступ к кредитным деньгам и сумме первоначального взноса.

Заявление на распоряжение маткапиталом. Если банк имеет межведомственный документооборот с ПФР, то после регистрации права собственности он сам подает заявление на распоряжение суммой МСК и после получения зачисляет ее на нужный счет, например счет продавца. Заранее уточняйте, есть ли такая возможность в вашем банке.

Если банк не работает напрямую с ПФР, то заемщик сам должен подать в Пенсионный фонд заявление на использование материнского капитала. Понадобятся следующие документы:

- договор приобретения, на котором стоит отметка о регистрации права;

- выписка из ЕГРН;

- кредитный договор;

- справка об остатке долга по кредиту — она может понадобиться, если речь идет об использовании маткапитала для досрочного погашения кредита.

Подать документы можно лично или онлайн через «Госуслуги» и личный кабинет на сайте ПФР. Заявление рассмотрят в течение 10 рабочих дней, а деньги перечислят в срок до 5 рабочих дней с момента принятия решения.

Так выглядит форма заявления о распоряжении средствами маткапитала

Дополнительно к заявлению о распоряжении маткапиталом нужно указать сведения о предполагаемой сделке

При выборе банка лучше заранее узнать его схему использования маткапитала и требования к доле собственных средств, чтобы выбрать удобный для вас вариант.

Например, в Райффайзенбанке это устроено так. Можно получить кредит:

- до 100 % от стоимости квартиры, если есть официальная форма подтверждения дохода; собственные деньги не требуются, если маткапитал покрывает 20 % стоимости квартиры;

- до 90 % от стоимости квартиры, если подтвердить доход справкой по форме банка — 10 % собственных, если маткапитал покрывает 20 % стоимости.

Для программ с господдержкой, например для семейной ипотеки и госипотеки 2020–2022, маткапитал в качестве первоначального взноса банк не принимает — это стандартная практика. Но если застройщик готов ждать МСК, то банк, скорее всего, согласится на сделку.

Если банк не использует маткапитал в качестве первого взноса, а увеличивает сумму кредита на его размер, то в этом случае материнский капитал используют для досрочного погашения кредита. Так же бывает, когда семья принимает решение использовать МСК на погашение ипотеки позже, например через год после получения кредита. В обоих случаях процедура досрочного погашения выглядит так:

- Банк выдает заемщику ипотечный кредит — в некоторых случаях он может увеличить кредит на сумму маткапитала для быстрого расчета с продавцом.

- После регистрации перехода права собственности заемщик пишет в ПФР заявление на использование маткапитала для досрочного погашения ипотеки — это можно сделать через свой банк, если он работает с ПФР напрямую.

- После того как ПФР рассмотрит заявление, он перечислит сумму маткапитала, а за счет нее заемщик погасит часть кредита досрочно.

- Дальше заемщик начинает стандартно обслуживать свой ипотечный кредит.

- Заранее уточняйте, работает ли ваш банк с материнским капиталом и какие у него требования.

- Некоторые банки работают с ПФР напрямую. Это удобно, так как в этом случае вам не придется ходить с документами в отделение Пенсионного фонда. Учитывайте это при выборе банка.

- Во многих банках ставка привязана к размеру первоначального взноса: обычно если он ниже 20 %, то ставка выше. При использовании маткапитала и наличии собственных денег вы можете увеличить общую сумму первоначального взноса, и в некоторых случаях это позволит получить более выгодную ставку.

Математика, которая стоит за списанием менее 20 %

Это может показаться неожиданным, но на самом деле вам не нужно сбрасывать 20 % на свой дом. На самом деле, для тех, кто покупает жилье впервые, средний первоначальный взнос составляет всего 6%, а можно внести еще меньше. Но как математика влияет на ваши ежемесячные платежи по ипотеке?

На самом деле, для тех, кто покупает жилье впервые, средний первоначальный взнос составляет всего 6%, а можно внести еще меньше. Но как математика влияет на ваши ежемесячные платежи по ипотеке?

Давайте разберем числа, которые стоят меньше 20%.

Добавление основного ипотечного страхования

Если ваш первоначальный взнос составляет менее 20% и у вас есть обычный кредит, ваш кредитор потребует частного ипотечного страхования (PMI), которое является дополнительным страховым полисом, который защищает кредитора, если вы можете’ не платить ипотеку. Этот платеж будет добавлен к вашему ежемесячному счету по ипотеке, что потребует от вас трат немного больше в месяц.

Некоторые кредиторы предлагают кредитные продукты, не требующие наличия PMI. Однако, в свою очередь, эти кредиторы часто взимают более высокие процентные ставки.

Стоимость PMI варьируется в зависимости от вашего кредитного рейтинга и отношения кредита к стоимости (сумма, которую вы должны по ипотеке, по сравнению с ее стоимостью). Это также зависит от страховщика. Вы можете рассчитывать на выплату от 30 до 150 долларов в месяц на каждые 100 000 долларов, которые вы занимаете.

Это также зависит от страховщика. Вы можете рассчитывать на выплату от 30 до 150 долларов в месяц на каждые 100 000 долларов, которые вы занимаете.

Некоторые типы кредитов, например кредиты FHA, требуют, чтобы вы платили PMI в течение всего срока кредита. Однако для многих других типов кредитов, как только вы накопите 20 % собственного капитала в своем доме, вы можете попросить своего кредитора отменить ваш PMI и исключить эти расходы из вашего ежемесячного платежа.

Добавление основной суммы и процентов

Когда вы вносите больше наличных денег вперед, сумма денег, которую вам нужно занять, уменьшается. Чем меньше вы занимаете, тем ниже ваш ежемесячный платеж (основная сумма + проценты).

Чтобы помочь вам понять математику, вот пример того, как различные суммы первоначального взноса влияют на ваш ежемесячный платеж по ипотеке, PMI и общие ежемесячные расходы в течение срока действия вашего кредита.

Дом стоимостью 200 000 долларов: снижение на 5 % против снижения на 20 %

| 5% Первоначальный взнос | Первоначальный взнос 20% | |

|---|---|---|

| Сумма первоначального взноса | 10 000 долларов США | 40 000 долларов США |

| Сумма кредита | 190 000 долларов США | 160 000 долларов США |

| Срок ипотеки | 30-летняя фиксированная ставка | 30-летняя фиксированная ставка |

| Процентная ставка | 4,5% | 4,5% |

| Ежемесячный платеж по ипотеке (основная сумма + проценты) | 962,70 $ | 810,70 $ |

| ФМИ | 80,75 $* | $0 |

| Общий ежемесячный платеж (за исключением налога на имущество, страховки) | 1043,45 $ | 810,70 $ |

*Предполагается, что ставка PMI составляет 0,51% – в этом случае применимо к обычному кредиту до тех пор, пока у вас не будет 20% собственного капитала в вашем доме, или на весь срок кредита с кредитом FHA.

Ипотечный калькулятор | Bankrate

Как рассчитать платежи по ипотеке

Расчет платежей по ипотеке сложен, но ипотечный калькулятор Bankrate позволяет решить эту математическую задачу быстро и легко.

Сначала рядом с полем «Цена дома» введите цену (если вы покупаете) или текущую стоимость вашего дома (если вы рефинансируете).

В разделе «Первоначальный взнос» введите сумму вашего первоначального взноса (если вы покупаете) или сумму собственного капитала (если вы рефинансируете). Первоначальный взнос — это наличные, которые вы платите авансом за дом, а собственный капитал — это стоимость дома за вычетом того, что вы должны. Вы можете ввести либо сумму в долларах, либо процент от цены покупки, которую вы вносите.

Далее вы увидите «Срок кредита». Выберите срок — обычно 30 лет, но может быть и 20, 15 или 10 — и наш калькулятор скорректирует график погашения.

Наконец, в поле «Процентная ставка» введите ожидаемую ставку. Наш калькулятор по умолчанию использует текущую среднюю ставку, но вы можете изменить процент. Ваша ставка будет варьироваться в зависимости от того, покупаете ли вы или рефинансируете.

Ваша ставка будет варьироваться в зависимости от того, покупаете ли вы или рефинансируете.

При вводе этих цифр справа появится новая сумма основного долга и процентов. Калькулятор Bankrate также рассчитывает налоги на имущество, страхование домовладельцев и сборы ассоциации домовладельцев. Вы можете изменить эти суммы или даже проигнорировать их, когда вы покупаете кредит — эти расходы могут быть включены в ваш платеж условного депонирования, но они не влияют на вашу основную сумму и проценты, когда вы изучаете свои варианты.

Типичные расходы, включаемые в платеж по ипотеке

Основную часть платежа по ипотеке составляют основная сумма и проценты. Основная сумма — это сумма, которую вы взяли взаймы, а проценты — это сумма, которую вы платите кредитору за ее заимствование. Ваш кредитор также может взимать дополнительную сумму каждый месяц, чтобы положить ее на условное депонирование, деньги, которые кредитор (или сервисер) затем обычно платит непосредственно местному сборщику налога на недвижимость и вашей страховой компании.

- Принципал: Это сумма, которую вы заняли у кредитора.

- Проценты: это то, что кредитор берет с вас, чтобы одолжить вам деньги. Процентные ставки выражены в процентах годовых.

- Налоги на недвижимость: Местные органы власти начисляют ежегодный налог на вашу собственность. Если у вас есть счет условного депонирования, вы платите около одной двенадцатой вашего годового налогового счета с каждым ежемесячным платежом по ипотеке.

- Страхование домовладельцев. Ваш страховой полис может покрыть ущерб и финансовые убытки от пожара, бури, кражи, падения дерева на ваш дом и других опасностей. Если вы живете в зоне наводнения, у вас будет дополнительный полис, а если вы находитесь в Аллее ураганов или в стране землетрясений, у вас может быть третий страховой полис. Как и в случае с налогами на недвижимость, вы ежемесячно платите одну двенадцатую своего годового страхового взноса, а ваш кредитор или поставщик услуг платит страховой взнос в установленный срок.

- Страхование ипотечного кредита. Если ваш первоначальный взнос составляет менее 20 процентов от покупной цены дома, вам, вероятно, придется застраховаться по ипотечному кредиту, который также добавляется к вашему ежемесячному платежу.

Формула платежа по ипотечному кредиту

Хотите рассчитать размер ежемесячного платежа по ипотечному кредиту? Для тех, кто склонен к математике, вот формула, которая поможет вам рассчитать платежи по ипотеке вручную:

Уравнение для платежей по ипотеке

M = P

r (1 + r) n

(1 + r)

| Символ | |

|---|---|

| М | общий ежемесячный платеж по ипотеке |

| Р | основная сумма кредита |

| р | ваша месячная процентная ставка Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить месячную ставку. Если ваша процентная ставка составляет 5 процентов, ваша месячная ставка составит 0,004167 (0,05/12 = 0,004167). Если ваша процентная ставка составляет 5 процентов, ваша месячная ставка составит 0,004167 (0,05/12 = 0,004167). |

| п | количество платежей за весь срок кредита Умножьте количество лет в сроке кредита на 12 (количество месяцев в году), чтобы получить количество платежей по кредиту. Например, 30-летняя фиксированная ипотека будет иметь 360 платежей (30×12=360). |

Эта формула поможет вам вычислить, сколько жилья вы можете себе позволить. Использование нашего Ипотечного Калькулятора может облегчить вам работу и помочь вам решить, достаточно ли вы вкладываете денег, или вы можете или должны изменить срок кредита. Всегда полезно делать покупки у нескольких кредиторов, чтобы убедиться, что вы получаете лучшее предложение.

Чем может помочь ипотечный калькулятор

Когда вы устанавливаете свой жилищный бюджет, определение ежемесячного платежа за жилье имеет решающее значение — это, вероятно, будет вашим самым большим текущим расходом. Когда вы покупаете ссуду на покупку или рефинансирование, ипотечный калькулятор Bankrate позволяет вам оценить размер платежа по ипотеке. Чтобы изучить различные сценарии, просто измените данные, которые вы вводите в калькулятор. Калькулятор поможет вам решить:

Когда вы покупаете ссуду на покупку или рефинансирование, ипотечный калькулятор Bankrate позволяет вам оценить размер платежа по ипотеке. Чтобы изучить различные сценарии, просто измените данные, которые вы вводите в калькулятор. Калькулятор поможет вам решить:

- Срок кредита, который подходит именно вам. Если ваш бюджет фиксирован, 30-летняя ипотека с фиксированной процентной ставкой, вероятно, является правильным решением. Эти кредиты поставляются с более низкими ежемесячными платежами, хотя вы будете платить больше процентов в течение срока кредита. Если у вас есть немного места в вашем бюджете, 15-летняя ипотека с фиксированной процентной ставкой снижает общую сумму процентов, которую вы будете платить, но ваш ежемесячный платеж будет выше.

- Если ARM хороший вариант. По мере роста ставок может возникнуть соблазн выбрать ипотечный кредит с регулируемой процентной ставкой (ARM). Начальные ставки для ARM обычно ниже, чем для их обычных аналогов.

ARM 5/6, который имеет фиксированную ставку в течение пяти лет, а затем корректируется каждые шесть месяцев, может быть правильным выбором, если вы планируете остаться в своем доме всего на несколько лет. Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки.

ARM 5/6, который имеет фиксированную ставку в течение пяти лет, а затем корректируется каждые шесть месяцев, может быть правильным выбором, если вы планируете остаться в своем доме всего на несколько лет. Однако обратите пристальное внимание на то, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки. - Если вы тратите больше, чем можете себе позволить. Калькулятор ипотечного кредита дает общее представление о том, сколько вы можете рассчитывать платить каждый месяц, включая налоги и страховку.

- Сколько проставить. Хотя 20 процентов считаются стандартным авансовым платежом, это не обязательно. Многие заемщики вносят всего 3 процента.

Решите, сколько жилья вы можете себе позволить

Если вы не уверены, какая часть вашего дохода должна идти на жилье, следуйте проверенному правилу 28/36 процентов. Многие финансовые консультанты считают, что вы не должны тратить более 28 процентов своего валового дохода на расходы на жилье, такие как арендная плата или выплаты по ипотеке, и что вы не должны тратить более 36 процентов своего валового дохода на общий долг, включая выплаты по ипотеке. , кредитные карты, студенческие кредиты, медицинские счета и тому подобное. Вот пример того, как это выглядит:

, кредитные карты, студенческие кредиты, медицинские счета и тому подобное. Вот пример того, как это выглядит:

Джо зарабатывает 60 000 долларов в год. Это валовой ежемесячный доход в размере 5000 долларов в месяц. 5 000 долларов x 0,28 = 1 400 долларов США в месяц. Общий ежемесячный платеж по ипотеке (PITI)

Общие ежемесячные платежи по ипотеке Джо, включая основную сумму, проценты, налоги и страховку, не должны превышать 1 400 долларов в месяц. Это максимальная сумма кредита примерно 253 379 долларов. Хотя вы можете претендовать на получение ипотечного кредита с отношением долга к доходу (DTI) до 50 процентов для некоторых кредитов, расходование такого большого процента вашего дохода на долг может оставить вас без достаточного пространства для маневра в вашем бюджете для других нужд. расходы, выход на пенсию, чрезвычайные сбережения и дискреционные расходы. Кредиторы не учитывают эти статьи бюджета, когда предварительно одобряют кредит, поэтому вам необходимо учитывать эти расходы в вашей картине доступности жилья для себя. Как только вы узнаете, что вы можете себе позволить, вы можете предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, это прыгнуть в 30-летний ипотечный кредит, который слишком дорог для вашего бюджета, даже если кредитор готов дать вам деньги взаймы. . Калькулятор «Сколько домов я могу себе позволить» от Bankrate поможет вам пробежаться по цифрам.

Как только вы узнаете, что вы можете себе позволить, вы можете предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, это прыгнуть в 30-летний ипотечный кредит, который слишком дорог для вашего бюджета, даже если кредитор готов дать вам деньги взаймы. . Калькулятор «Сколько домов я могу себе позволить» от Bankrate поможет вам пробежаться по цифрам.

Как уменьшить ежемесячный платеж по ипотеке

Если ежемесячный платеж, который вы видите в нашем калькуляторе, выглядит немного недостижимым, вы можете попробовать некоторые тактики, чтобы уменьшить удар. Поиграйте с несколькими из этих переменных:

- Выберите более длительный кредит. При более длительном сроке ваш платеж будет ниже (но вы будете платить больше процентов в течение срока действия кредита).

- Тратьте меньше на дом. Чем меньше займов, тем меньше ежемесячный платеж по ипотеке.

- Избегайте PMI. Первоначальный взнос в размере 20 процентов или более (или, в случае рефинансирования, собственный капитал в размере 20 процентов или более) освобождает вас от страховки частного ипотечного кредита (PMI).

- Покупайте по более низкой процентной ставке. Имейте в виду, однако, что некоторые сверхнизкие тарифы требуют внесения предоплаты баллами.

- Сделайте больший первоначальный взнос. Это еще один способ уменьшить размер кредита.

Следующие шаги

Ипотечный калькулятор — это трамплин, который поможет вам рассчитать ежемесячный платеж по ипотеке и понять, что он включает. Ваш следующий шаг после изучения чисел:

- Получите предварительное одобрение ипотечного кредитора. Если вы покупаете дом, это обязательно.

- Подать заявку на ипотеку. После того, как кредитор проверит вашу занятость, доход, кредит и финансы, у вас будет лучшее представление о том, сколько вы можете занять. Вы также будете иметь более четкое представление о том, сколько денег вам нужно принести на заключительный стол.

Калькулятор ипотечного кредита: альтернативное использование

Большинство людей используют калькулятор ипотечного кредита для расчета платежа по новому ипотечному кредиту, но его можно использовать и для других целей.

Вот некоторые другие варианты использования:

Планируете досрочно погасить ипотечный кредит.

Используйте функцию «Дополнительные платежи» ипотечного калькулятора Bankrate, чтобы узнать, как можно сократить срок и сэкономить больше в долгосрочной перспективе, заплатив дополнительные деньги в счет погашения основного долга. Вы можете вносить эти дополнительные платежи ежемесячно, ежегодно или даже один раз.

Чтобы рассчитать сбережения, нажмите ссылку «Амортизация / график платежей» и введите гипотетическую сумму в одну из категорий платежей (ежемесячно, ежегодно или единовременно), затем нажмите «Применить дополнительные платежи», чтобы увидеть, сколько процентов вы Все закончится выплатой и вашей новой датой выплаты.

Решите, стоит ли ARM риск.

Более низкая начальная процентная ставка по ипотеке с регулируемой процентной ставкой, или ARM, может быть заманчивой. В то время как ARM может быть подходящим для некоторых заемщиков, другие могут обнаружить, что более низкая начальная процентная ставка не сократит их ежемесячные платежи так сильно, как они думают.

Чтобы получить представление о том, сколько вы действительно сэкономите на начальном этапе, попробуйте ввести процентную ставку ARM в ипотечный калькулятор, оставив срок равным 30 годам. Затем сравните эти платежи с платежами, которые вы получаете, вводя ставку для обычной 30-летней фиксированной ипотеки. Это может подтвердить ваши первоначальные надежды на преимущества ARM или дать вам возможность проверить, действительно ли потенциальные преимущества ARM перевешивают риски.

Узнайте, когда можно отказаться от частного ипотечного страхования.

Вы можете использовать ипотечный калькулятор, чтобы определить, когда у вас будет 20-процентная доля в вашем доме. Это волшебное число для требования, чтобы кредитор отказался от требования частного ипотечного страхования. Если при покупке дома вы внесли менее 20% первоначального взноса, вам придется каждый месяц платить дополнительную плату сверх вашего обычного платежа по ипотеке, чтобы компенсировать риск кредитора.

Просто введите первоначальную сумму ипотечного кредита и дату закрытия и нажмите «Показать график погашения». Затем умножьте первоначальную сумму ипотеки на 0,8 и сопоставьте результат с ближайшим числом в крайнем правом столбце таблицы амортизации, чтобы узнать, когда вы достигнете 20-процентного капитала.

Объяснение терминов

Использование онлайн-калькулятора ипотечного кредита поможет вам быстро и точно рассчитать ежемесячный платеж по ипотечному кредиту, используя всего несколько фрагментов информации. Он также может показать вам общую сумму процентов, которые вы будете платить в течение срока действия ипотечного кредита. Чтобы использовать этот калькулятор, вам потребуется следующая информация:

Цена дома – это сумма в долларах, которую вы ожидаете заплатить за дом.

Первоначальный взнос — Первоначальный взнос — это деньги, которые вы отдаете продавцу дома. По крайней мере, 20-процентный аванс обычно позволяет избежать ипотечного страхования.

По крайней мере, 20-процентный аванс обычно позволяет избежать ипотечного страхования.

Сумма кредита — Если вы получаете ипотечный кредит на покупку нового дома, вы можете найти этот номер, вычитая первоначальный взнос из цены дома. Если вы рефинансируете, это число будет непогашенным остатком по вашей ипотеке.

Срок кредита (лет) – это срок ипотеки, которую вы рассматриваете. Например, если вы покупаете дом, вы можете выбрать ипотечный кредит на 30 лет, который является наиболее распространенным, поскольку он позволяет снизить ежемесячные платежи за счет увеличения периода погашения на три десятилетия. С другой стороны, домовладелец, который занимается рефинансированием, может выбрать кредит с более коротким периодом погашения, например, 15 лет. Это еще один распространенный термин ипотечного кредита, который позволяет заемщику сэкономить деньги, заплатив меньшую общую сумму процентов. Тем не менее, ежемесячные платежи по 15-летней ипотеке выше, чем по 30-летней, поэтому это может быть большим бременем для семейного бюджета, особенно для тех, кто впервые покупает жилье.