Использование материнского капитала в качестве первоначального взноса: как использовать маткапитал на первоначальный взнос, документы, заявление в ПФР

Ипотека под материнский капитал в 2020 году

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Ипотека под материнский капитал

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

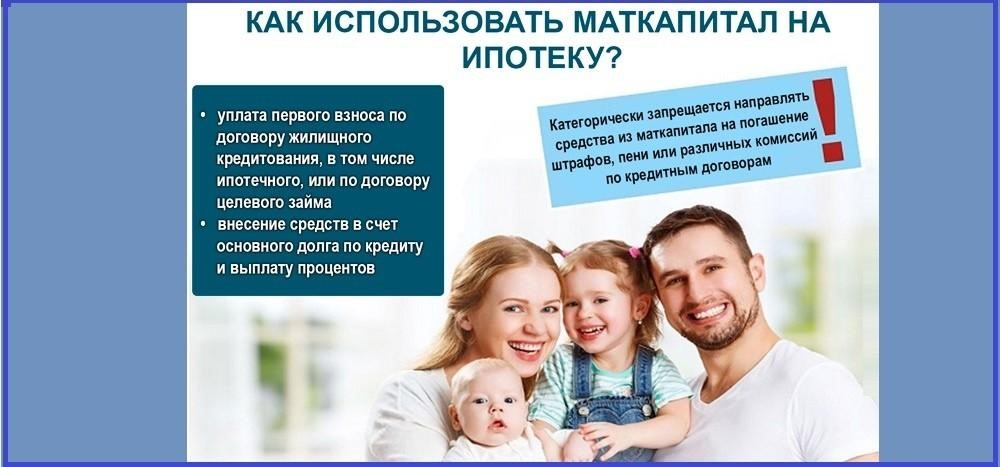

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

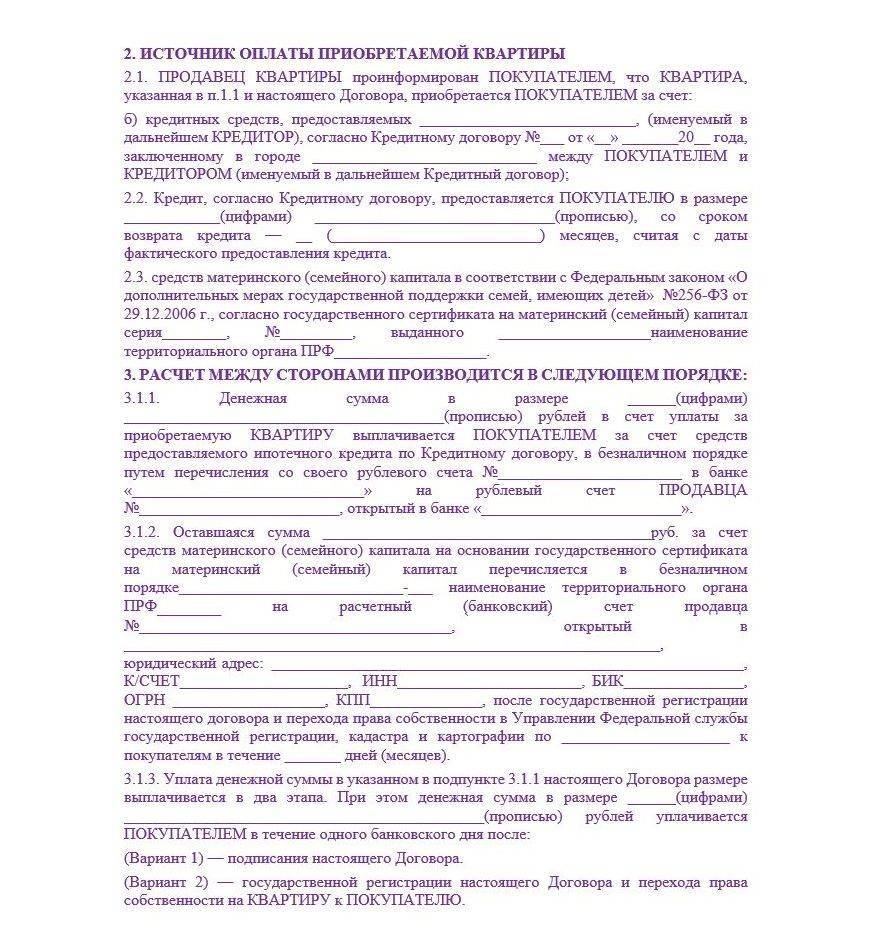

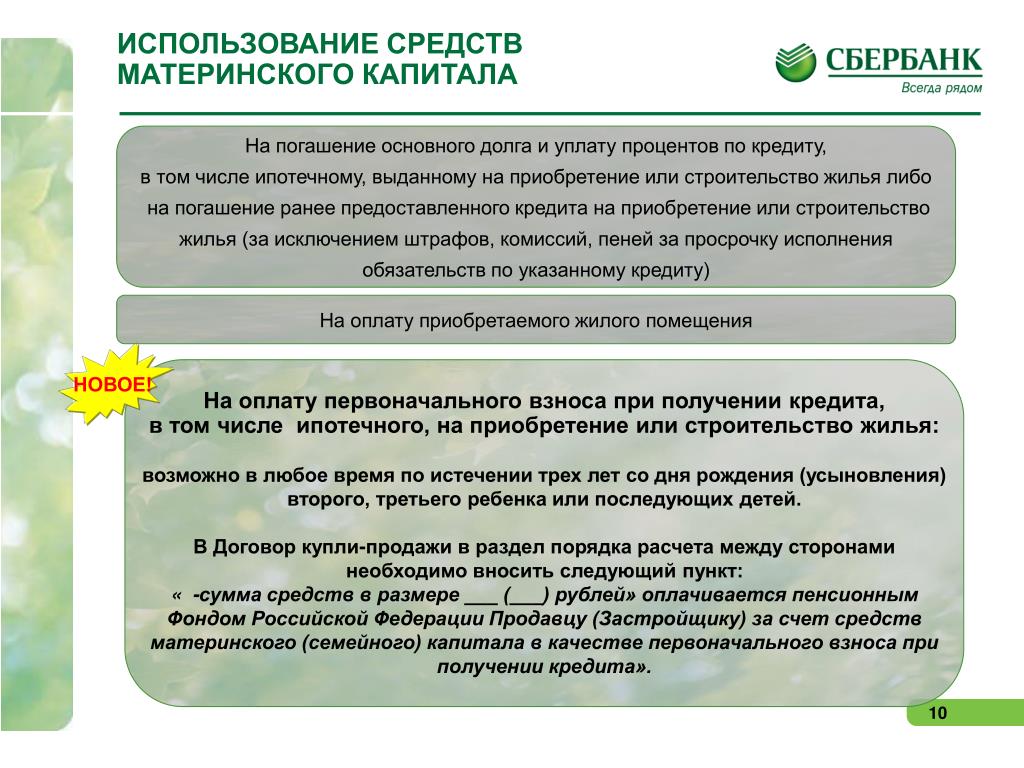

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

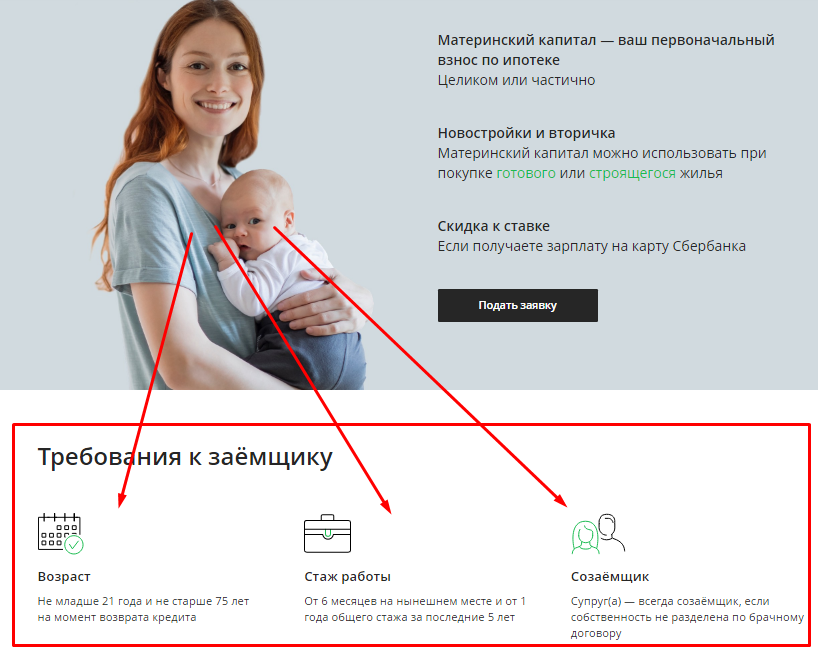

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Погашение ипотеки с использованием материнского капитала

Возможно ли использовать маткапитал для погашения ипотечного кредита?

Да, среди целей использования материнского капитала законом предусмотрено улучшение жилищных условий:

строительство или покупка квартиры или дома, а также погашение ипотечного займа (кредита) (погашение

основного долга и уплата процентов) и уплата первоначального взноса по такому кредиту.

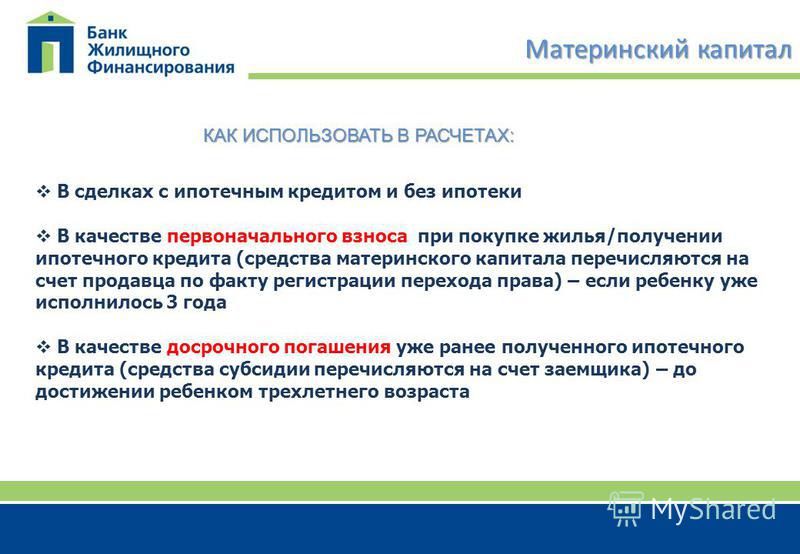

1. Использовать материнский капитал при получении нового ипотечного кредита.

2. Погасить маткапиталом уже имеющийся ипотечный займ (кредит).

Какое жильё можно купить с использованием материнского капитала?

Недвижимость должна находиться в России и быть пригодной для проживания, поэтому потратить маткапитал на жильё в аварийном доме или предназначенным под снос не получится. Кроме того, запрещено приобретать недвижимость у ближайших родственников.

Как возможно распорядиться маткапиталом в случае предоставления ипотечного кредита?

Владельцам семейных сертификатов (сертификатов на маткапитал) разрешено применить их несколькими

способами.

1. Как первоначальный взнос

Маткапитал можно использовать для полной или частичной уплаты первоначального взноса по ипотечному

кредиту.

Иногда для полной оплаты первоначального взноса, который обычно составляет от 10% до 20% стоимости

недвижимости, суммы маткапитала бывает достаточно, но банк может потребовать частично внести

первоначальный

взнос собственными средствами, чтобы убедиться в платёжеспособности заёмщика.

2. Для досрочного погашения задолженности по кредиту и уплаты процентов

Потратить материнский капитал можно, чтобы частично или полностью погасить остаток задолженности по основному долгу и процентам Частичное досрочное погашение долга, в зависимости от условий кредитного договора, позволит уменьшить размер ежемесячных взносов или срок выплаты кредита.

Досрочная оплата сократит

переплату по жилищному займу (кредиту) и уменьшит итоговую стоимость недвижимости.

Досрочная оплата сократит

переплату по жилищному займу (кредиту) и уменьшит итоговую стоимость недвижимости.

Какие условия использования маткапитала для погашения ипотечного кредита?

— Заключить кредитный договор может любой из родителей, главное, чтобы они состояли в браке. В случае получения ипотечного кредита до регистрации брака, использовать маткапитал получится, если заявление в СФР было подано после того, как супруги узаконили отношения.

— Обязательное условие использование маткапитала — выделение долей детям

и супругу в квартире, так как

жильё, купленное с использованием материнского капитала, по закону оформляется в общую

долевую собственность

родителей и детей в течение 6 месяцев после того, как с недвижимости снимут обременение. Подробнее о том,

как выделить детям доли в праве общей собственности на недвижимость, вы можете прочитать

в нашей статье.

Подробнее о том,

как выделить детям доли в праве общей собственности на недвижимость, вы можете прочитать

в нашей статье.

В договоре должна быть указана цель кредита — приобретение жилья или строительство жилья. Если кредит предоставлен на иные цели, то погасить задолженность по основному долгу и процентам по кредиту маткапиталом не получится.

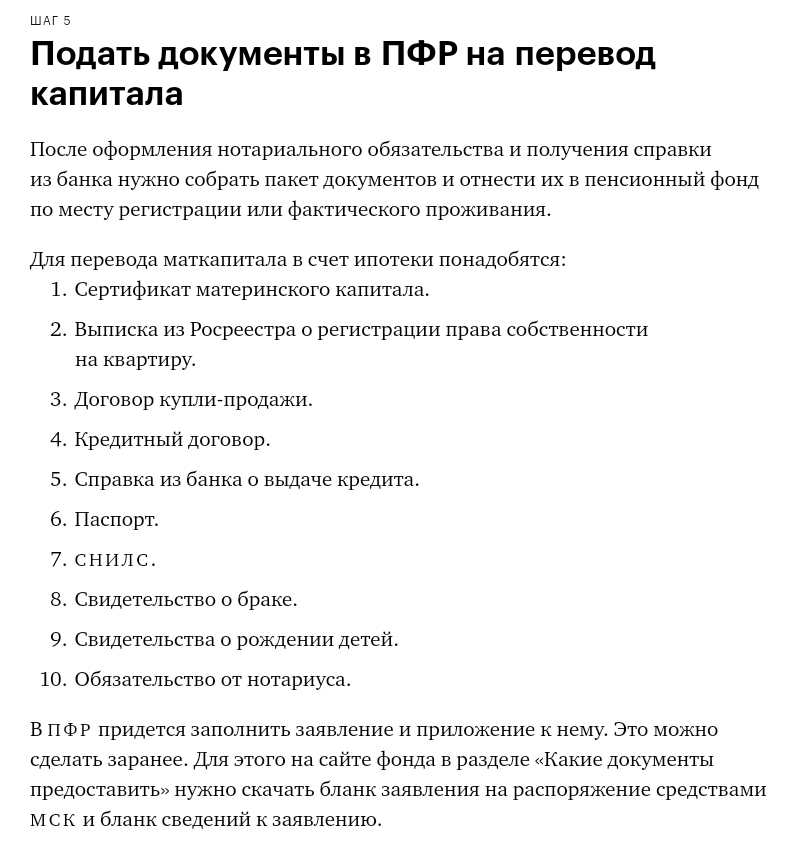

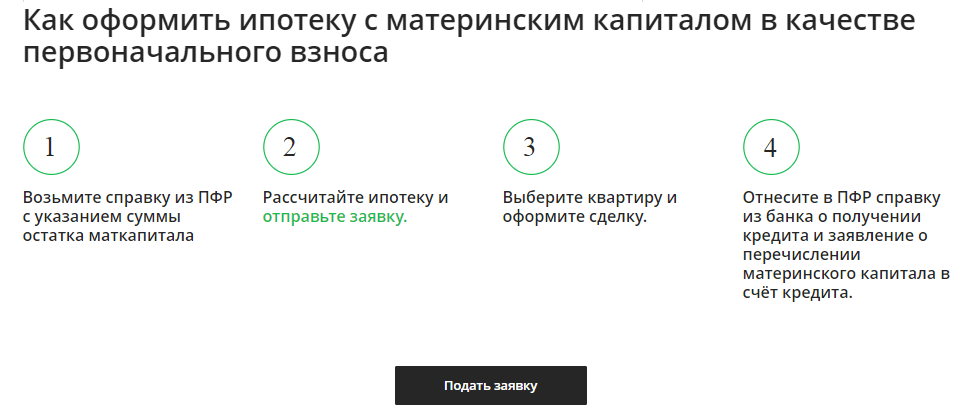

Как погасить ипотечный кредит материнским капиталом?

1. Оформите сертификат

Сейчас сертификат на маткапитал оформляется автоматически. Информация о его получении

направляется в

личный

кабинет матери или отца на сайте СФР или Госуслуг. Чтобы распорядиться маткапиталом, необязательно

обращаться в СФР для оформления бумажного сертификата.

2. Оформите справку об ипотеке

Закажите для Социального фонда справку в банке, который выдал вам кредит. Она подтвердит, что

у вас есть

действующий ипотечный кредит. В документе должны быть указаны:

— номер кредитного договора

— сумма задолженности

— реквизиты банка

3. Подайте заявление в Социальный фонд

Подайте заявление о распоряжении маткапиталом на сайте СФР или Госуслуг, либо в отделении

МФЦ или

Пенсионного фонда. Дополнительно предоставьте необходимые документы:

— паспорт

— справку из банка и копию кредитного договора

— выписку из ЕГРН

4. Направьте заявление в банк

Направьте заявление в банк

Согласуйте с банком, как именно вы погасите кредит. Вы можете частично или полностью

погасить основной

долг

и проценты. Кроме того, придётся рассмотреть изменение графика платежей: вы можете уменьшить сумму

ежемесячных взносов, но в течение того же периода, либо, наоборот, сохранить размер

ежемесячных выплат,

уменьшив период выплат.

Получение ипотечного кредита в декретном отпуске

Для многих семей покупка дома и рождение ребенка являются двумя большими мечтами в списке жизненных задач. Но что, если вы хотите реализовать эти мечты одновременно? Если вы беременны или молодая мама пытается получить ипотечный кредит, есть вероятность, что уход в декретный отпуск может помешать вам получить одобрение на получение кредита или покупку дома. Отпуск по уходу за ребенком (или любой другой вид отпуска, если на то пошло) также может повлиять на то, сможете ли вы купить.

Оперативное слово «может». «Отпуск по беременности и родам может создать проблемы, но не обязательно», — говорит Кейси Флеминг, ипотечный консультант из Силиконовой долины и автор книги «Руководство по кредитам: как получить наилучшую ипотеку». Чтобы обеспечить беспрепятственный процесс, вам необходимо знать свои права и понимать опасения вашего кредитора.

Ключевые выводы

- Да, вы можете получить ипотеку, находясь в декретном отпуске.

- Тем не менее, получение ипотеки во время отпуска по беременности и родам может потребовать дополнительных документов и прыжков через несколько дополнительных обручей.

- Ипотечный кредитор не имеет права отказывать вам или относиться к вам иначе на основании беременности или родительского статуса, и вы не обязаны по закону сообщать кредитору, что вы ждете ребенка или находитесь в отпуске. Но если они узнают, они могут рассмотреть влияние вашего отпуска на вашу кредитоспособность, что может повлиять на одобрение вашего заявления.

Как декретный отпуск влияет на ипотечный процесс?

Когда вы подаете заявку на ипотечный или жилищный кредит, ипотечные кредиторы учитывают два важных фактора, чтобы определить, соответствуете ли вы требованиям: вероятность того, что вы погасите свой кредит в соответствии с договором (также известная как кредитоспособность) и ваша способность производить платежи по ипотеке ( также называется емкостью). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Даже если ваша кредитная история велика и ваш доход достаточен для получения кредита, есть еще одна загвоздка: кредитор не поверит вам на слово, когда речь идет о том, где вы работаете и сколько денег вы зарабатываете. Для большинства видов кредитов ваш статус занятости и доход должны быть подтверждены вашим работодателем.

«Все кредиторы должны определить (и задокументировать), что доход, который они используют для получения вами кредита, является стабильным, предсказуемым и, вероятно, будет продолжаться», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель готов письменно подтвердить, что вы сможете возобновить свою предыдущую работу (или аналогичную работу с такой же или более высокой оплатой), как только ваш отпуск по беременности и родам закончится, большинство кредиторов одобрят и закроют кредит.”

«Это означает, что до тех пор, пока ваш работодатель готов письменно подтвердить, что вы сможете возобновить свою предыдущую работу (или аналогичную работу с такой же или более высокой оплатой), как только ваш отпуск по беременности и родам закончится, большинство кредиторов одобрят и закроют кредит.”

Оплачиваемый отпуск по уходу за ребенком или отпуск по беременности и родам может облегчить получение ипотечного кредита. Если ваш уровень дохода не изменится — или, по крайней мере, не сильно упадет — у вас все равно будет непрерывный денежный поток. Это означает, что вам не придется откладывать свои мечты о покупке дома, потому что вы или ваш партнер не работаете.

Ваш работодатель не обязательно должен выписывать чеки. Хотя отпуск, гарантированный многим работникам в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (FMLA), не включает компенсацию, в некоторых штатах есть программы оплачиваемого отпуска по семейным обстоятельствам. Если вы живете в одном из этих штатов, получить ипотечный кредит может быть проще, потому что ваш кредитор будет знать, что у вас будет хотя бы некоторый доход, чтобы помочь с выплатами по ипотечному кредиту во время отпуска.

Большинство кредиторов, добавляет Флеминг, требуют документально подтвержденную дату возврата. Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись на работу, и доказать это, предоставив хотя бы один платежный чек, подтверждающий вашу декларацию после отпуска по беременности и родам, прежде чем они выдадут одобрение.

Если ваш работодатель готов подтвердить, что вы сможете возобновить свою предыдущую работу (или аналогичную) после окончания отпуска по беременности и родам, большинство кредиторов одобрят и закроют кредит.— Кейси Флеминг, автор книги «Руководство по кредитам: как получить наилучшую ипотеку».

Должен ли я сообщить своему кредитору, что я беременен?

Короче говоря, нет. Вы не обязаны сообщать своему кредитору, если вы беременны или планируете забеременеть, когда подаете заявку на ипотеку. Вашему кредитору также не разрешается спрашивать, ожидаете ли вы или пытаетесь ли вы создать семью — это нарушит Закон о равных кредитных возможностях.

Аналогичным образом, если вы уже находитесь в отпуске по беременности и родам, вашему кредитору не разрешается работать при условии, что вы не вернетесь на работу после окончания отпуска.

Однако имейте в виду, что если ваш кредитор звонит вашему работодателю, чтобы подтвердить доход и занятость, пока вы находитесь в декретном отпуске, ваш работодатель может раскрыть эту информацию. Поэтому вам надлежит быть прозрачным — вы хотите, чтобы вы и ваш работодатель были на одной волне, и вы не хотите, чтобы у вас сложилось впечатление, что вы пытались что-то скрыть.

Как упростить процесс получения ипотечного кредита во время отпуска по беременности и родам

Если вы планируете приобрести дом во время отпуска по беременности и родам, вам, вероятно, потребуется разработать стратегию получения ипотечного кредита. Вот несколько шагов, которые вы можете предпринять, чтобы сделать процесс более плавным:

- Магазин вокруг. У разных ипотечных кредиторов разные критерии, и многие могут быть готовы работать с заемщиками в особых ситуациях (декретный отпуск или иное).

Сравните текущие ставки по ипотечным кредитам и получите несколько предложений, чтобы найти наиболее подходящее для вас и вашего графика. Кроме того, независимо от суммы, на которую вас одобряет кредитор, обязательно подумайте, сколько дома вы можете себе позволить, прежде чем брать определенную сумму кредита.

Сравните текущие ставки по ипотечным кредитам и получите несколько предложений, чтобы найти наиболее подходящее для вас и вашего графика. Кроме того, независимо от суммы, на которую вас одобряет кредитор, обязательно подумайте, сколько дома вы можете себе позволить, прежде чем брать определенную сумму кредита. - Работа с ипотечным брокером . Вместо того, чтобы иметь дело напрямую с финансовым учреждением, рассмотрите возможность привлечения ипотечного брокера , который может искать кредиты от разных кредиторов от вашего имени и может знать, какие из них могут создать проблемы для людей в вашем положении. «Некоторые кредиторы более консервативны, чем другие, и менее гибки в кредитовании тех, кто находится в отпуске», — объясняет Флеминг.

- Заранее получите письмо-подтверждение в письменной форме. Если вы находитесь в декретном отпуске (или в скором времени), Флеминг также рекомендует заранее убедиться, что кредитор готов работать с кем-то с вашим статусом занятости.

Если кредитор отклонит ваш запрос, Флеминг предлагает пойти дальше и найти другого кредитора.

Если кредитор отклонит ваш запрос, Флеминг предлагает пойти дальше и найти другого кредитора.

Конечно, если время подходит для вас и вы можете закрыть ипотечный кредит до того, как отправитесь в декретный отпуск, и особенно до того, как сообщите своему работодателю, что планируете взять отпуск, вы можете избавить себя от множества дополнительных хлопот.

Как сообщить о дискриминации в связи с отпуском по беременности и родам

Вы должны ожидать, что любой ипотечный кредитор потребует подтверждение занятости и дохода: это нормальная часть процесса квалификации ипотечного кредита. Кредиторы также нередко заставляют вас прыгать через несколько дополнительных обручей, если вы находитесь в отпуске с работы, по беременности и родам или иным образом, при получении ипотеки. Поскольку многое зависит от вашей способности оплачивать ипотечные платежи, они, естественно, хотят быть полностью информированными о любых предвидимых перебоях в вашем доходе, учитывая это в своем андеррайтинге.

Тем не менее, некоторые кредиторы перешли черту, даже якобы требуя от женщин, находящихся в отпуске, вернуться на работу, чтобы их заявки на ипотеку были одобрены, сообщает Министерство жилищного строительства и городского развития США (HUD). Это незаконно. По данным HUD, «отказ в одобрении ипотечного кредита или предоставлении рефинансирования из-за того, что женщина беременна или находится в декретном отпуске, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного положения».

В агентство поступили жалобы от заемщиков, которые утверждают, что подверглись дискриминации из-за того, что находились в декретном отпуске. С 2010 года он оштрафовал множество ипотечных компаний, в том числе выплатил компенсацию в размере 5 миллионов долларов с Wells Fargo Home Mortgage в 2014 году для устранения обвинений в дискриминации женщин, находящихся в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных действий для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Однако, если вы считаете, что ипотечный кредитор нарушает закон и ваши права, вам следует подать жалобу, и HUD бесплатно расследует вашу претензию.

Однако, если вы считаете, что ипотечный кредитор нарушает закон и ваши права, вам следует подать жалобу, и HUD бесплатно расследует вашу претензию.

Часто задаваемые вопросы о декретном отпуске

Это зависит от вашего штата, вашего работодателя и вашего личного выбора. В соответствии с федеральным законом многие сотрудники имеют право на 12 недель неоплачиваемого отпуска с сохранением рабочего места в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (подробнее об этом ниже). Кроме того, несколько штатов предлагают дополнительный неоплачиваемый или оплачиваемый отпуск, и около 40 процентов частных работодателей предлагают тот или иной оплачиваемый отпуск. В среднем отпуск по беременности и родам длится 10 недель, оплачиваемый или неоплачиваемый.

Строго говоря, отпуск по беременности и родам аналогичен отпуску по уходу за ребенком и более правильно называется отпуском по уходу за ребенком, поскольку меры защиты и правила FMLA применяются к родителям любого пола.

И независимо от того, планируете ли вы уйти в отпуск по беременности и родам или отцовству, уход с работы может стать тревожным сигналом для вашего кредитора. Опять же, это становится проще, если вы планируете взять оплачиваемый отпуск. Документирование даты вашего возвращения также может гарантировать вашему кредитору, что у вас будет поток доходов, необходимый для выплаты ипотечного кредита.

И независимо от того, планируете ли вы уйти в отпуск по беременности и родам или отцовству, уход с работы может стать тревожным сигналом для вашего кредитора. Опять же, это становится проще, если вы планируете взять оплачиваемый отпуск. Документирование даты вашего возвращения также может гарантировать вашему кредитору, что у вас будет поток доходов, необходимый для выплаты ипотечного кредита.Закон о семейном отпуске и отпуске по болезни — или для краткости FMLA — дает некоторым работникам право на до 12 недель неоплачиваемого, но защищенного от работы отпуска для родов и ухода за новорожденным. Это помогает здесь, потому что дает вашему ипотечному кредитору (и вам) уверенность в том, что ваша работа — и, следовательно, ваш доход — будут на месте, когда вы вернетесь из отпуска.

Чтобы FMLA применялось к вам, вы должны работать в компании с 50 или более сотрудниками, в школе или в государственном учреждении на федеральном уровне или уровне штата. В некоторых штатах действие FMLA распространяется даже на малые предприятия.

Дополнительный отчет Кейси Гофф

Помощь домовладельцам

Жилищное строительство

Адреса отдела телефон и факс Канцелярия директора

Правительственный центр Майкла Б. Коулмана

111 N. Front St., 8th Floor

Columbus, OH 43215

(614) 645.7795

(614) 645.6675 [ФАКС]

Экономическое развитие

111 N. Front St., 8-й этаж

Колумбус, Огайо, 43215

(614) 645.8616

(614) 645.6675 [ФАКС]

Жилищный отдел

111 N. Front St., 3-й этаж

Columbus, OH 43215

(614) 645.6675 [ФАКС]

Отдел благоустройства территории

845 Парсонс Авеню

Колумбус, Огайо 43206-9030

(614) 645. 5263

5263

(614) 645-6675 [ФАКС]

Отдел планирования

111 N. Front St., 8th Floor

Колумбус, Огайо, 43215

(614) 724.4437

(614) 645.6675 [ФАКС]

Программа первоначальных взносов American Dream (ADDI)

С 1 января 2022 года максимальная сумма кредита для ADDI увеличена до 7500 долларов США

За дополнительной информацией обращайтесь:

Бренди Эшли, MAI

Офис: 614- 645-9656

[электронная почта защищена]

111 N. Front Street, 3rd Floor

Columbus, OH 43215

Инициатива авансового платежа американской мечты (ADDI) города Колумбуса работает совместно с участвующими кредиторами, предоставляя средства для создания возможностей приобретения жилья в Колумбусе для лиц с низким и средним доходом, впервые приобретающих жилье. Недвижимость должна находиться в городе Колумбус. Если недвижимость находится в городе Колумбус и в городских школах Колумбуса, эту программу можно использовать в сочетании с Программой жилищного строительства (HDP). Ниже приведены критерии заявителя и собственности для участия в этой программе.

Ниже приведены критерии заявителя и собственности для участия в этой программе.

Программа ADDI предлагает отсроченный безвозмездный кредит, который можно использовать для первоначального взноса и покрытия расходов. Покупатель (и) должен проживать в собственности в течение пяти лет после закрытия, или средства должны быть возвращены городу из выручки от продажи. Недвижимость не может быть продана, сдана в аренду или передана в течение этих пяти лет и должна оставаться единственным местом жительства покупателя (покупателей). По прошествии пяти лет ипотека и ограничительные условия снимаются с имущества, а ссуда прощается.

Право на участие

Чтобы иметь право на участие, заявитель должен быть покупателем жилья впервые*, соответствовать критериям дохода, пройти обучение покупателю жилья в сертифицированном агентстве жилищного отдела HUD и приобрести дом для одной семьи или кондоминиум в Город Колумбус. Средства для помощи при первоначальном взносе ограничены и будут доступны в порядке очереди.

*Покупатель жилья впервые определяется как физическое лицо и его супруг(а), которые не владели домом в течение трехлетнего периода (тридцати шести месяцев) до покупка дома с помощью ADDI. Для того, чтобы считаться покупателем жилья впервые, требуется как минимум шесть (6) месяцев проживания в штате Огайо и постоянный вид на жительство в Соединенных Штатах.

Семьи, чей доход составляет не более 120 % от медианного дохода по региону (AMI) в соответствии с определением Министерства жилищного строительства и городского развития США (HUD), могут претендовать на получение до шести процентов (6%) от суммы покупки. цена дома, максимальная сумма кредита 7500 долларов США.

Все покупатели должны внести 500 долларов США из собственных средств на покупку дома. Эти 500 долларов не могут быть подарены или получены из любого другого источника, кроме самого покупателя. Расходы на оценку и инспекцию дома будут составлять до 250 долларов (250,00 долларов за оценку и 250,00 долларов за осмотр) на основе утвержденных критериев. Покупатель должен находиться в пределах 35% отношения долга дома к доходу и 45% общего отношения долга к доходу на основе доходов города и расчетов долга, чтобы соответствовать требованиям.

Покупатель должен находиться в пределах 35% отношения долга дома к доходу и 45% общего отношения долга к доходу на основе доходов города и расчетов долга, чтобы соответствовать требованиям.

ПРОЦЕСС ЗАЯВЛЕНИЯ

Город Колумбус ведет список кредиторов, сертифицированных для использования программы ADDI. Для обработки заявки кредитор должен быть в этом списке.

ПОЖАЛУЙСТА, НАЖМИТЕ НИЖЕ, ЧТОБЫ ПОЛУЧИТЬ СПИСОК УТВЕРЖДЕННЫХ КРЕДИТОРОВ ADDI

Список кредиторов ADDI

Кредиторы, не включенные в список, могут связаться с Жилищным отделом, чтобы пройти сертификацию или заполнить прилагаемое Соглашение об участии кредитора. После заполнения, подписания и нотариального заверения отправьте оригинал Соглашение об участии кредитора ADDI в Отдел жилищного строительства, расположенный по адресу: 111 N. Front St, 3rd Floor, Columbus, OH 43215 Кому: Brandy Ashley

Город Колумбус рекомендует покупателю сначала связаться с кредитором, чтобы получить право на ипотечный кредит, а затем находит дом для покупки через сертифицированного агента по недвижимости. После утверждения ипотечного кредита кредитор должен предоставить заполненный пакет ADDI от имени покупателя. В зависимости от тщательности пакета заявки, утверждение обычно занимает от четырех до шести (от 4 до 6) недель с момента получения ЗАВЕРШЕННОЙ заявки. Как только пакет получает окончательное одобрение, и кредитор, и покупатель жилья получают письмо об утверждении, и средства ADDI заказываются в это время. Пожалуйста, подождите 3-5 рабочих дней для получения средств. Закрытие может произойти уже через 3 (три) рабочих дня после получения средств. Только для обычных кредитов закрытие может произойти уже через 48 часов после одобрения. Для кредитов FHA закрытие может произойти примерно через две (2) недели после того, как письмо-обязательство будет отправлено покупателю жилья и кредитору.

После утверждения ипотечного кредита кредитор должен предоставить заполненный пакет ADDI от имени покупателя. В зависимости от тщательности пакета заявки, утверждение обычно занимает от четырех до шести (от 4 до 6) недель с момента получения ЗАВЕРШЕННОЙ заявки. Как только пакет получает окончательное одобрение, и кредитор, и покупатель жилья получают письмо об утверждении, и средства ADDI заказываются в это время. Пожалуйста, подождите 3-5 рабочих дней для получения средств. Закрытие может произойти уже через 3 (три) рабочих дня после получения средств. Только для обычных кредитов закрытие может произойти уже через 48 часов после одобрения. Для кредитов FHA закрытие может произойти примерно через две (2) недели после того, как письмо-обязательство будет отправлено покупателю жилья и кредитору.

ПОЖАЛУЙСТА, НАЖМИТЕ НА ССЫЛКУ НИЖЕ, ЧТОБЫ ПОЛУЧИТЬ ОБУЧЕНИЕ ДОБАВИТЬ КРЕДИТОРА ВИДЕО, КОТОРОЕ МОЖНО ПОСМОТРЕТЬ НА YouTube.

https://youtu.be/EhjnyB34QRo. , 2020

, 2020

В связи с обстоятельствами, связанными с COVID-19, город отказывается от очного курса обучения покупателей жилья. До тех пор, пока курсы снова не будут предлагаться лично, потенциальные покупатели жилья для программы ADDI могут использовать онлайн-курсы у одного из сертифицированных городских HUD поставщиков, перечисленных ниже.

Расширение OSU: http://go.osu.edu/BUYAHOME

Homes on the Hill: https://www.ehomeamerica.org/hothcd

Порт приписки: https://www.eventbrite.com/o/ homeport-homebuyer-education-12425649925

Нажмите здесь, чтобы просмотреть список образовательных агентств Homebuyer .

Покупатели жилья могут находиться в пределах границ библиотеки Modcon Living Tool ( ранее RebuildingTogether Central Ohio ). Программа Modcon Living Tool Library предназначена для поощрения недорогого обслуживания и улучшения дома путем бесплатного предоставления инструментов и оборудования жителям в определенных зонах обслуживания.